Inadimplência no agro atinge 8,3? população rural no 3º trimestre de 2025

Crédito mais restrito, custos elevados e margens apertadas seguem pressionando produtores, apesar de sinais de desaceleração no curto prazo

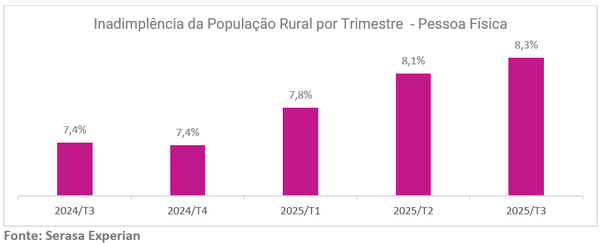

Dados inéditos da Serasa Experian mostram que 8,3% da população rural brasileira estava inadimplente no terceiro trimestre de 2025.

O índice representa alta de 0,9 ponto percentual na comparação anual, mas indica desaceleração no curto prazo, com avanço de apenas 0,2 ponto em relação ao trimestre anterior.

Os dados mostram um avanço gradual ao longo de 2025:

2024/T3: 7,4%

2024/T4: 7,4%

2025/T1: 7,8%

2025/T2: 8,1%

2025/T3: 8,3%

“A inadimplência segue avançando de forma gradual e, mesmo com alguma estabilização em partes do setor, muitos produtores continuam operando com margens apertadas e um fluxo de caixa pressionado dentro do contexto, que mantém custos elevados, preços voláteis e uma concessão de crédito mais seletiva”, diz Marcelo Pimenta, head de agronegócio da Serasa Experian.

“Esse é um cenário que reforça ainda mais a necessidade de uma gestão de risco apoiada por dados que contribuam para um setor mais saudável”, finaliza o head da datatech.

Os dados também mostram diferenças relevantes conforme o perfil do produtor. Aqueles “sem informação de registro rural” — possíveis arrendatários ou participantes de grupos familiares ou econômicos — seguem com o maior percentual de inadimplência, de 10,8%. Na sequência aparecem:

Grandes proprietários: 9,6%

Médios produtores: 8,1%

Pequenos produtores: 7,8%

Inadimplência rural atinge poucos, mas concentra valores elevados

Ainda no terceiro trimestre de 2025, o índice da datatech indica que a inadimplência está concentrada principalmente em dívidas contraídas com instituições financeiras, que alcançaram 7,3%. Já os débitos diretamente ligados a credores do próprio agro representaram apenas 0,3%, enquanto os registrados em outros setores somaram 0,2%.

Os percentuais refletem taxas de inadimplência por tipo de credor, e não a distribuição de um mesmo volume de dívida, indicando que o risco está mais associado ao sistema financeiro do que às relações comerciais dentro da própria cadeia do agronegócio.

pesar da baixa incidência, os valores envolvidos são elevados. No período, a dívida média dos inadimplentes com instituições financeiras atingiu R$ 100,5 mil, enquanto no setor agro chegou a R$ 130,3 mil — patamar superior ao observado em outros segmentos ligados ao setor, como seguradoras não-vida, transporte de carga e armazenamento (R$ 31,7 mil).

“O perfil do crédito rural, marcado por tíquetes mais altos, prazos mais longos e maior exposição financeira, faz com que poucos inadimplentes concentrem montantes expressivos de dívida, ampliando o risco mesmo em um cenário de taxa relativamente controlada”, explica Marcelo Pimenta.

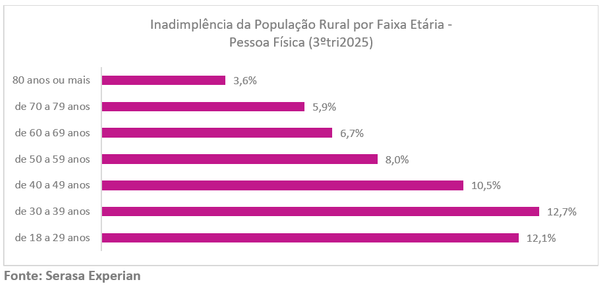

Produtores mais experientes apresentam menor taxa de inadimplência

A análise por faixa etária mostra que os produtores mais experientes são, proporcionalmente, os menos inadimplentes. No terceiro trimestre de 2025, a menor taxa foi registrada entre aqueles com 80 anos ou mais.

Inadimplência por faixa etária (3º tri/2025)

18 a 29 anos: 12,1%30 a 39 anos: 12,7% (maior taxa)

40 a 49 anos: 10,5%

50 a 59 anos: 8,0%

60 a 69 anos: 6,7%

70 a 79 anos: 5,9%

80 anos ou mais: 3,6% (menor taxa)

Sul tem melhor desempenho regional; Amapá lidera inadimplência entre os estados

Entre as regiões do país, o Sul apresentou o menor percentual de inadimplência no terceiro trimestre de 2025, com 5,5%. O Sudeste vem em seguida, com 7,0%. Na sequência aparecem:

Centro-Oeste: 9,4%

Nordeste: 9,7%

Norte: 12,4%

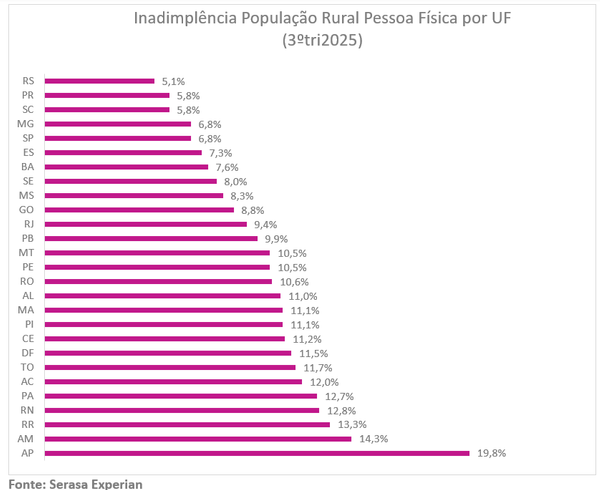

Na análise por Unidade Federativa, o Rio Grande do Sul teve o melhor desempenho, com taxa de inadimplência de 5,1%, seguido por Paraná (5,8%) e Santa Catarina (5,8%). No outro extremo, o Amapá registrou o maior percentual, de 19,8%.

Destaques por UF (3º tri/2025)

Menores taxas:

RS: 5,1%

PR: 5,8%

SC: 5,8%

MG: 6,8%

SP: 6,8%

Maiores taxas:

AP: 19,8%

AM: 14,3%

RR: 13,3%

RN: 12,8%

PA: 12,7%

O head de agro da datatech comenta que “o resultado do Rio Grande do Sul (RS) é surpreendente devido às perdas por seca e enchentes dos últimos anos na região.

Entretanto, há uma combinação de fatores estruturais e conjunturais que explicam essa performance”. De acordo com Pimenta, “o RS tem uma presença forte de cooperativas e sistemas integrados, como soja, milho, pecuária e leite, que oferecem suporte técnico e financeiro aos produtores rurais.

O Estado também conta com o uso mais intenso do seguro agrícola e de instrumentos de mitigação de risco climático, além das políticas e linhas de financiamento para alongamento e renegociação de dívidas”.

A análise do Agro Score, solução da Serasa Experian, mostra uma queda na média de pontuação dos produtores rurais, de 644 para 603 pontos entre o terceiro trimestre de 2024 e o mesmo período de 2025. O movimento foi observado em todas as faixas de produtores e reflete um cenário mais cauteloso no campo.