Commodities entram em 2026 sob pressão de clima, política e guerra comercial

Relatório da Hedgepoint aponta riscos macroeconômicos, geopolíticos e de oferta e demanda para os principais mercados no próximo ano

O mercado global de commodities entra em 2026 sob pressão de riscos climáticos, incertezas políticas e tensões comerciais, segundo relatório da Hedgepoint Global Markets, que analisa os fatores macroeconômicos, geopolíticos e de oferta e demanda que devem ditar os preços no próximo ano.

Em 2026, o mercado seguirá atento às políticas tarifárias do governo americano, com potencial para redesenhar fluxos comerciais, especialmente na relação entre Estados Unidos e China, que continua sendo o epicentro das tensões comerciais e geopolíticas.

Em mercados emergentes, eleições também podem alterar dinâmicas regionais. No Brasil, o pleito presidencial e legislativo de outubro tende a ser um dos principais vetores de volatilidade. Colômbia e Portugal igualmente realizam eleições relevantes ao longo do ano.

No campo monetário, bancos centrais devem buscar um equilíbrio delicado entre o controle da inflação e o estímulo ao crescimento econômico.

Com Federal Reserve e Banco Central Europeu próximos de estabilizar as taxas de juros após cortes realizados em 2025, o Brasil pode iniciar 2026 com espaço para reduzir a taxa Selic, projetada para encerrar o ano em torno de 12%, condicionada à ancoragem das expectativas de inflação.

A avaliação consta do relatório anual Mercado de Commodities: Retrospectiva 2025 e Perspectivas 2026, divulgado pela Hedgepoint.

“Esse pano de fundo macroeconômico e geopolítico será determinante para os mercados de commodities, que também enfrentam desafios próprios ligados à oferta, demanda e clima”, ressalta Thais Italiani, gerente de Inteligência de Mercado na Hedgepoint.

A seguir, o relatório detalha como cada mercado chega a 2026 e quais fatores devem orientar a gestão de riscos, preços e estratégias.

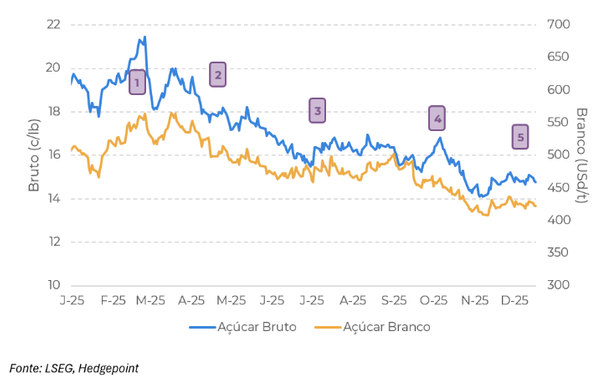

Açúcar

A oferta global foi abundante ao longo de 2025. No Centro-Sul do Brasil, os bons resultados de moagem, combinados a um mix açucareiro elevado, resultaram em produção robusta.

No Hemisfério Norte, as perspectivas positivas de safra reforçaram o sentimento baixista ao longo do ano.

O clima durante o desenvolvimento da safra 2026/27 no Brasil será determinante para o desempenho da moagem e para a qualidade da matéria-prima.

A paridade e a demanda por etanol no mercado doméstico também podem alterar o mix das usinas, elevando ou reduzindo a produção de açúcar conforme a rentabilidade.

Além disso, a colheita 2025/26 no Hemisfério Norte e, sobretudo, a decisão da Índia sobre cotas de exportação serão cruciais para os fluxos comerciais, especialmente no início do ano.

“Entramos 2026 com um balanço confortável, mas altamente sensível ao mix no Brasil e às decisões da Índia. Uma leitura fina de paridade etanol–açúcar será essencial para mapear preços e janelas de hedge”, afirma Carlos Murilo Mello, Head de Açúcar e Etanol da Hedgepoint.

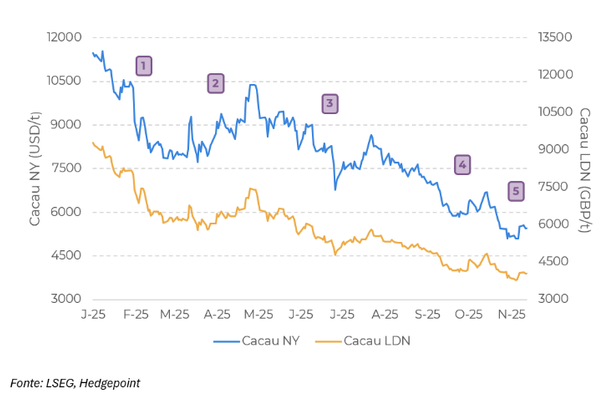

Cacau

O mercado de cacau atravessou mais um ano marcado por forte volatilidade. A oferta global permaneceu incerta, enquanto a desaceleração da demanda ajudou a sustentar oscilações de preço.

A safra 2024/25 foi impactada por restrições de produção na África Ocidental, associadas a clima adverso e problemas estruturais. A menor disponibilidade e os preços elevados reduziram a moagem, principal indicador de consumo.

2026 – Pontos de atenção

Apesar da perspectiva de superávit em 2025/26, o clima na África Ocidental segue como fator crítico. Períodos prolongados sem chuva podem afetar volume e qualidade entre o fim da safra principal e o início da safra intermediária, prevista para abril de 2026, sustentando os preços.

Do lado da demanda, mesmo após correções, os preços historicamente elevados tendem a limitar o processamento nas principais regiões consumidoras. O mercado aguarda os dados do quarto trimestre de 2025 para avaliar o impacto das correções sobre a moagem.

Na avaliação de Carolina França, analista de Inteligência de Mercado da Hedgepoint, o cacau continua sendo um mercado extremamente sensível. A melhora da produção na África Ocidental e no Equador aponta para superávit, mas o clima e a elasticidade da demanda ao preço exigem cautela.

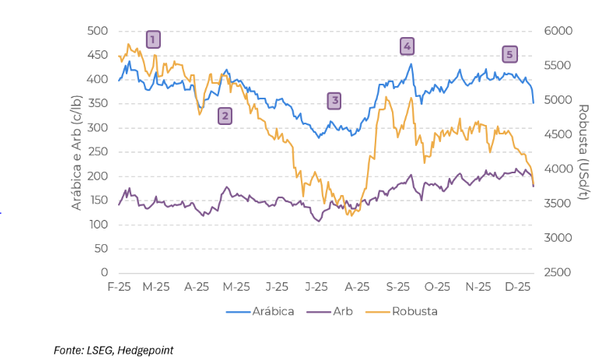

Café

O mercado de café viveu um ano de volatilidade extrema, com recordes de preço no primeiro semestre, impulsionados pela menor produção no Brasil e por estoques globais apertados.

As tarifas impostas pelos Estados Unidos em julho adicionaram ruído ao mercado. No fim do ano, a atenção se voltou à safra brasileira 2026/27, potencialmente determinante para os preços em 2026.

2026 – Vetores de preço e oferta

A partir de janeiro, a entrada no mercado da safra 2025/26 de países da América Central, Oeste Africano, Vietnã e Colômbia tende a ampliar a oferta global, permitindo leve recomposição dos estoques e trazendo possível pressão sobre as cotações.

O mercado seguirá atento ao ritmo de comercialização do Brasil e a eventuais desafios na safra 2026/27, como clima, logística e custos, fatores que podem adicionar volatilidade. A colheita brasileira de meados de 2026 aponta para provável aumento de produção, o que tende a ampliar os estoques e gerar pressão baixista.

De acordo com Laleska Moda, analista de Inteligência de Mercado da Hedgepoint, a recomposição de estoques no início do ano não elimina os riscos. “O Brasil continua sendo o pêndulo, e qualquer surpresa climática pode reprecificar rapidamente a curva”, afirma.

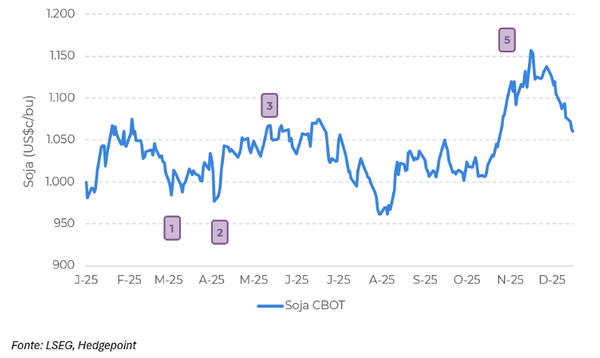

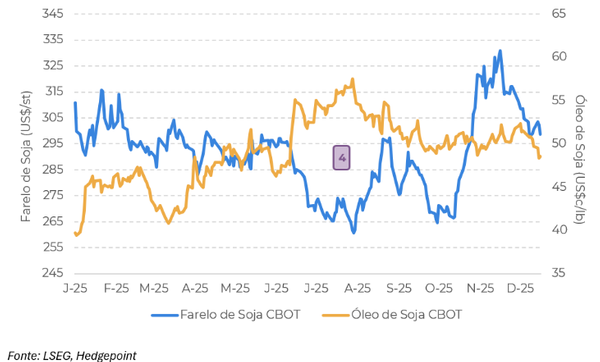

Complexo Soja (grão, farelo e óleo)

O mercado operou de forma lateralizada ao longo de 2025, pressionado por forças opostas de oferta e demanda. A safra recorde na América do Sul contrastou com a tendência de produção menor nos Estados Unidos.

A redução da demanda pela soja americana durante a guerra comercial competiu com o crescimento do esmagamento e com a perspectiva de aumento da mistura de biocombustíveis nos EUA.

A trégua entre Estados Unidos e China trouxe algum fôlego aos preços no fim do ano.

2026 – Quatro pontos-chave

O relatório destaca quatro fatores centrais: o volume de compras chinesas de soja americana na temporada 2025/26, após o compromisso de aquisição de ao menos 25 milhões de toneladas ao longo do ano; a indefinição sobre o biodiesel nos EUA em 2025, cujos efeitos estruturais sobre óleos vegetais e farelo devem se intensificar em 2026; a oferta sul-americana, com clima irregular em momentos-chave de plantio e desenvolvimento no Brasil e na Argentina; e a definição de área nos Estados Unidos para a safra 2026/27.

“A dinâmica do complexo soja em 2026 vai depender especialmente de três engrenagens: China, biodiesel nos EUA e clima na América do Sul e nos EUA. O timing de cada uma pode trazer um ambiente diferente da lateralidade registrada na maior parte de 2025”, afirma Luiz Roque, coordenador de Inteligência de Mercado da Hedgepoint.

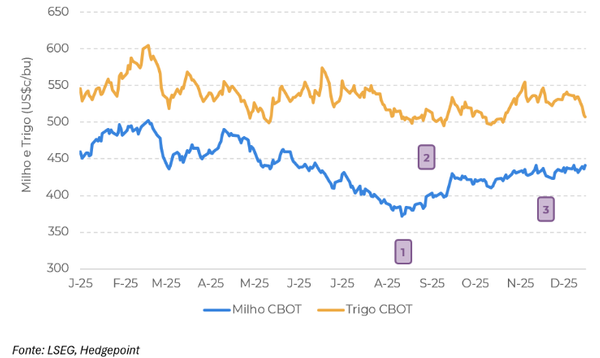

Milho e trigo

No milho, os Estados Unidos colheram a maior safra da história, impulsionados pelo aumento de área e por condições climáticas favoráveis.

As exportações superaram as expectativas, sustentadas pela competitividade de preços. No trigo, grandes produtores ampliaram a produção, elevando a oferta global a níveis recordes.

Para o milho, o desempenho da América do Sul na safra 2025/26 será decisivo. Caso o clima colabore, Brasil e Argentina podem elevar a produção, embora o fenômeno La Niña represente risco, sobretudo para a safra argentina entre janeiro e fevereiro.

No Brasil, atrasos no plantio da soja no quarto trimestre de 2025 podem postergar o milho safrinha no início de 2026, elevando o risco climático. Ainda assim, a tendência é de aumento de área, com potencial para nova grande produção. Margens mais apertadas do algodão podem estimular a migração de áreas para o milho na segunda safra, enquanto a demanda por etanol de milho ganha tração com a entrada de novas plantas em 2026.

Nos Estados Unidos, a decisão de área para a safra 2026/27 dependerá do comportamento relativo dos preços de milho e soja no primeiro trimestre. A demanda firme por milho americano pode limitar cortes mais expressivos de área.

No trigo, as atenções se voltam para o clima durante o desenvolvimento da safra de inverno no Hemisfério Norte, em meio à transição de La Niña para um padrão neutro a partir de fevereiro ou março.

“O binômio clima–área segue no comando. O avanço do etanol de milho no Brasil adiciona um novo piso de demanda, enquanto o mix de culturas nos EUA será decidido pelo pulso de preços até março”, explica Luiz Roque.

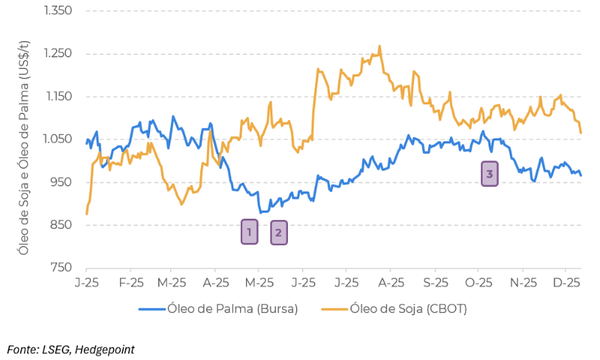

Óleo de palma

Indonésia e Malásia registraram grandes produções ao longo de 2025. Por outro lado, China e Índia reduziram as importações, pressionando os preços e invertendo o spread em relação ao óleo de soja.

O relatório aponta a expectativa de reaceleração das importações por China e Índia, a possível implementação do mandato B50 na Indonésia, elevando o consumo doméstico de biodiesel, e a continuidade de produções elevadas na Indonésia e na Malásia como os principais vetores para o mercado em 2026. Chuvas acima da média associadas ao La Niña no Sudeste Asiático podem afetar a logística até fevereiro.

Geopolítica: risco que precifica logística e energia

Em 2025, tensões geopolíticas voltaram a ganhar destaque e adicionaram volatilidade ao petróleo. O conflito entre Israel e Irã elevou o risco de uma escalada militar para além do Oriente Médio. No Leste Europeu, a continuidade da guerra entre Rússia e Ucrânia reacendeu o debate sobre o financiamento europeu ao lado ucraniano, enquanto os Estados Unidos recuaram na busca por um acordo definitivo.

Em 2026, o mapa de risco permanece ativo, com custos logísticos, prêmios de risco e fluxos alternativos no radar de tradings e indústrias.